個人町民税について

個人町民税は弟子屈町に1月1日現在お住まいの方に、その所得に応じて負担をいただいている税金です。

町民税は住民として身近な行政サービスに係る費用を分担して負担するという意味合いから所得税とは違い、一定の所得がある方が均等の額によって負担する「均等割」と、その人の所得金額に応じた割合で負担する「所得割」を納めていただいております。

また、北海道に納付する税金として道民税についても町民税と併せて住民税として計算し納めていただいており、こちらは弟子屈町に納めていただいた後に北海道へと納付されております。

個人町民税の税額について

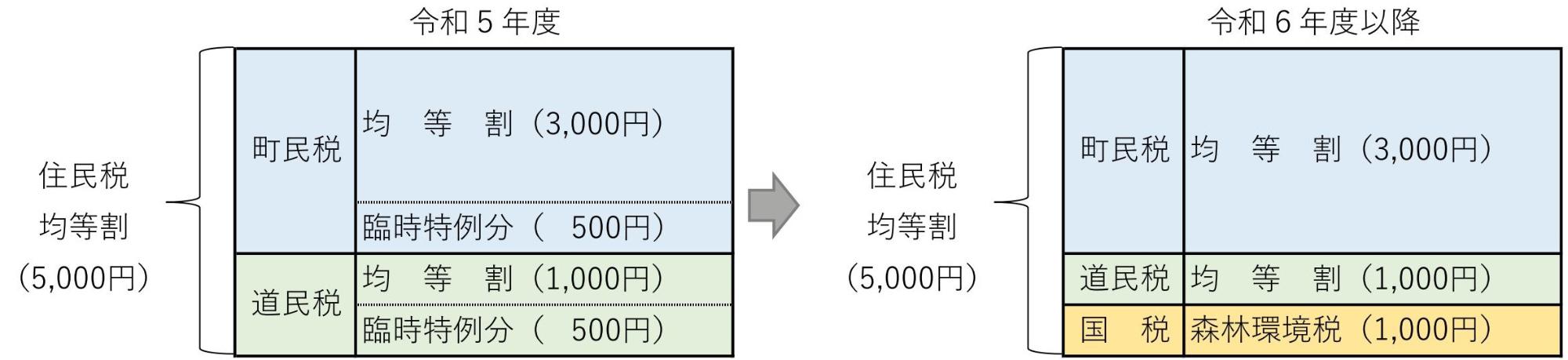

個人町民税の税額および税率は次のとおりです。

| 区分 | 均等割 | 所得割(税率) |

|---|---|---|

| 町民税 | 3,000 円 | 6% |

| 道民税 | 1,000 円 | 4% |

| 森林環境税(国税) | 1,000 円 | - |

| 合計 | 5,000 円 | 10% |

※森林環境税の徴収は令和6年度から開始します。

※徴収は個人住民税と併せて行います。

個人町民税を納めていただく方について

・1月1日現在で弟子屈町内に住所のある方

※森林環境税についても、個人町民税と同じ基準日を用います。

- (注意)1月1日以降に転出等されて弟子屈町に住所を有さなくなっても、該当年度については住民税が全額かかります。(月割等はありません。)

- (注意)弟子屈町に住所を有さない場合であっても、1月1日現在弟子屈町に住んでいる事が認められる場合には住民税が課税されます。(この場合住所がある市区町村とで二重に課税されることはありません。)

個人町民税のかからない方について

均等割がかからない方

- 扶養親族がいない方 … 前年の合計所得金額が280,000円+100,000円以下の方

- 扶養親族がいる方 … 前年の合計所得金額が280,000円×(本人+控除対象配偶者+扶養親族数)+170,000円+100,000円以下の方

所得割がかからない方

- 扶養親族がいない方 … 前年の合計所得金額が350,000円+100,000円以下の方

- 扶養親族がいる方 … 前年の合計所得金額が350,000円×(本人+控除対象配偶者+扶養親族数)+320,000円+100,000円以下の方

均等割も所得割もかからない方

- 生活保護法によって生活扶助を受けている方

- 障がい者、未成年者、寡婦又は寡夫で前年の合計所得金額が135万円以下の方

森林環境税について

令和6年度から適切な森林整備及びその促進のため、森林環境税(国税)の課税が始まります。

森林環境税は、住民税(道・町民税)の均等割と併せて、1人年額1,000円が徴収され、その税収を原資とした「森林環境譲与税」というかたちで、都道府県及び市区町村に按分されて譲与される仕組みとなっています。

税額について

年額 1,000円(住民税均等割と併せて賦課徴収します)

徴収について

今までは、東日本大震災からの復興のための財源を確保するため、平成26年度から令和5年度までの10年間に限り町民税・道民税の均等割にそれぞれ500円ずつ加算されていました。

令和6年度から新たに森林環境税の導入・徴収が開始されたことによって、町民の方々から徴収する均等割の合計額に変更はありません。

個人町民税の納税方法について

納税の方法には普通徴収と特別徴収とがあります。

| 区分 | 納付方法 | 納期限 |

|---|---|---|

| 普通徴収 | 弟子屈町から送付される納税通知書により年4回に分けて収めていただきます。 | 6・8・10・12月の月末 |

| 特別徴収 (給与) |

サラリーマン等の方は給与支払者(会社等)が特別徴収義務者となり、弟子屈町から通知された金額により、6月から翌年5月までの12回に分けて給与から天引きし、納めていただきます。 | 徴収した月の翌月10日まで |

| 特別徴収 (年金) |

年金を受給されている方で、条件に該当する方は年金から天引きされます。普通徴収や特別徴収(給与)と併せて対象となる場合があります。 | 年金から天引きされます。 |

個人町民税の特別徴収義務者の方へ

特別徴収義務者の方は給与所得者の退職等による異動や、就職等により新規に給与所得者を追加する場合、特別徴収義務者の所在地・名称等の変更があった場合は速やかに下記の様式により届出をしてください。

特別徴収義務者の所在地・名称等変更届出書 (PDFファイル: 54.5KB)

町民税・道民税(国民健康保険税)の申告

この申告は、町道民税のほか、国民健康保険税、後期高齢者医療制度の保険料、介護保険料などの計算のための基礎資料となりますので、忘れずに行ってください。

1月1日現在、弟子屈町にお住まいで、前年中に収入があった人(勤務先で年末調整をしていて他の所得や追加する所得控除がない人、所得税・復興特別所得税の確定申告をする人は除きます)は申告をしなければなりません。

また、収入がなく(遺族年金や障害年金を受給している方も含みます。)、弟子屈町にお住まいの方の扶養親族になっていない方も申告が必要です。

申告がない場合、所得に関する証明書が発行されなかったり、国民健康保険税や後期高齢者医療保険料などの軽減措置が受けられないことがありますので、忘れずに申告してください。

なお、申告書は役場税務課課税係、川湯支所に備えてあるほか、下記からもダウンロードできます。

町民税・道民税(国民健康保険税)申告書 (PDFファイル: 271.7KB)

町民税・道民税(国民健康保険税)申告書 記載例 (PDFファイル: 306.8KB)

- この記事に関するお問い合わせ先

更新日:2024年01月04日